iDeCoは子育て世代のパパママの強い味方!

iDeCoってなに?

皆さん、最近「iDeCo」という言葉、よく聞きますよね?知っていますか?

iDeCoのこと。「聞いたことはあるけど、どんなものかまではわからない」「大体のことはわかるけど、利用するかどうか迷っている」という人も多いでしょう。

今日はそのiDeCoについてのお話です。実はこの「iDeCo」というネーミングは、「個人型確定拠出年金」という制度の愛称なんです。

子育て世代のパパやママにとって強い味方となる制度なので、ぜひ最後までお付き合いください。

あなたもiDeCoで節約!

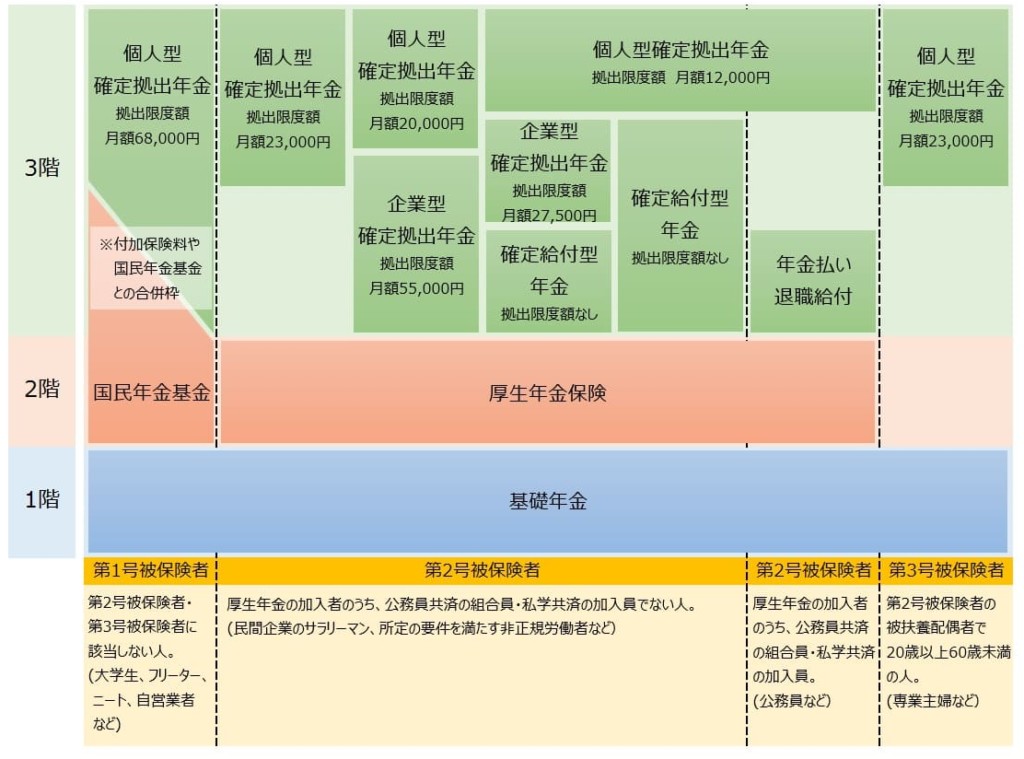

iDeCoは、確定拠出年金法という法律に基づいて運用されている、いわば「じぶん年金」の制度のことです。

任意で加入して、自分で掛け金を出して、運用方法も自分で決めます。

掛け金とその運用益の合計がのちに給付されるという仕組みですね。

もともとは主に自営業者のための制度でしたが、平成29年に法が改正され、基本的には20歳以上60歳未満であれば誰でも加入できるものに生まれ変わりました。

なるほど、それで最近やたらと聞くようになったんですね!

筆者も、色々な場面で目にしたり耳にするようになったりして気になり、iDecoを始めたサラリーマンパパの一人です。

加入するにあたり、いろいろ調べて分かったのですが、この制度の人気のヒミツは、税制上優遇されるというメリットがとっても大きいことにあります。

では、さっそくそのメリットについて見ていきましょう。

iDeCoのメリットはとっても大きい!

iDecoの税制優遇のメリットは大きく2つあります!

2つもあるなんて、もうそれだけで加入しないと損しちゃうような気分になりますよね。

まず一つは、掛け金の全額が所得控除されることです。

iDeCoの掛け金は控除対象なので、課税所得額から差し引かれることにより、所得税と住民税が軽減されます。

年末調整や確定申告で「お金が返ってくる」例のアレですね、これはうれしい!

毎月のパパのお小遣いもちょっと増えるかも?

そして二つ目。iDeCoによる運用益はなんと非課税!

本来、金融商品の運用益は課税対象となるはずですが、iDeCoで運用した商品の運用益については非課税扱いとされているんです

なんてお得だ…。子育てで忙しく過ごしているパパもママも、将来はワンランク上の余暇が待っているとしたらどうでしょう、頑張れますよね。

どうですか、加入したくなってきましたか?

この他にも、受給年齢に達したとき、一時金として受給する場合には「退職所得控除」で、年金として受給する場合には「公的年金等控除」で、それぞれ所得控除が受けられます。

普段から給与明細の「所得税」や「住民税」の欄とにらめっこしているママ、そして「つみたてNISA」などを活用して将来の資産形成のために定期的に投資信託などへと投資しているパパにとっては、グッと刺さるポイントですよね。

この両方に当てはまる筆者のファミリーが、もう迷わずiDeCoに加入したのは言うまでもありません。

何かとお金のかかる子育て世代のパパやママにとって、節税は誰だってうれしいものですし、サラリーマン投資家にとって、運用益が非課税になるなんていう特長は、見逃す手はありません!

iDeCoのデメリットはあるの?

さて、ここまでiDeCoの概要とそのメリットについて触れてきましたが、デメリットについても少しお話ししたいと思います。

気になりますよね、デメリット。無いに越したことはないのですが…。

iDeCoのデメリット、それは、年金資産としての受給権が60歳になるまで発生しないということ!

たったこれだけ、です。

そこまでデメリットと感じない人も多いのではないでしょうか。

そもそも、途中で「解約」できるような制度なら、よっぽど意志の固い人でなければきっと長続きしません。

iDeCoの制度では「ちょっとだけでも取り崩そうかな…」という誘惑に負けることも無いので、この点は逆にメリットと考えるべきでしょう。

いざという時にでも原則的に60歳になるまでは使えないお金なので、生活費や普通預金などの貯蓄分を除いた「余剰分」をiDeCoに回すのが良いでしょう。

例えば住宅ローンだったりクルマのローンだったり、そして子どもの教育費だったり、近い将来に必要だと思われる大きな出費の金額も考えたうえで、夫婦で相談して掛け金の金額を決めるのがいいですね。

さあ、iDeCoを活用しよう!

最後に、実際にiDecoをスタートさせるにあたっての流れを見ていきます。

加入するにはiDecoの運営管理機関で手続きをする必要があります。

運営管理機関は、銀行や信用金庫、証券会社などさまざまですが、この金融機関ごとに運用できる商品だったり、加入時や毎月の手数料だったりが異なります。

この点は要チェックですね。自分が運用したい商品を扱っているのはどの金融機関なのかとか、手数料関係が一番安く済むのはどの金融機関なのかなど、詳しく調べてみましょう。

ちなみに筆者は、セゾン投信の「セゾン資産形成の達人」という投資信託でiDecoを運用したかったので、それを取り扱っている「楽天証券」で加入手続きを済ませました。

どの金融機関でも、資料請求から運用開始まで最低2カ月程度はかかるようなので、自分がいつから始めたいのかを良く考えて、アクションを起こす必要がありますね!

運用を開始するのが遅れれば遅れるほど、税制優遇の機会も少なくなってしまうということです。(お小遣いアップのためにも)お早めに!

そして、いったん始めてしまえば毎年の年末には税金が軽減され、さらに60歳になれば掛け金と運用益が非課税で手元に返ってくるのです。

iDeco、どうですか?ワクワクしてきませんか?

さあ、皆さんもさっそくiDecoを始めて、お得でハリのあるこれからの生活と、楽しくて余裕のあるステキな老後生活を送りましょう!

関連記事

コメントを残す